1 はじめに

養育費・婚姻費用は、「算定表」に年収額をあてはめて、簡易に算定することが可能です。

このページでは、「自営業者の養育費・婚姻費用の計算」をテーマとし、

・自営業者の年収額は確定申告書のどこを見れば分かるか?

・給与所得と事業所得が両方ある場合にはどのように考えるか?

という問題について、ご説明いたします。

2 自営業者の年収額(「算定表」にあてはめる収入額)

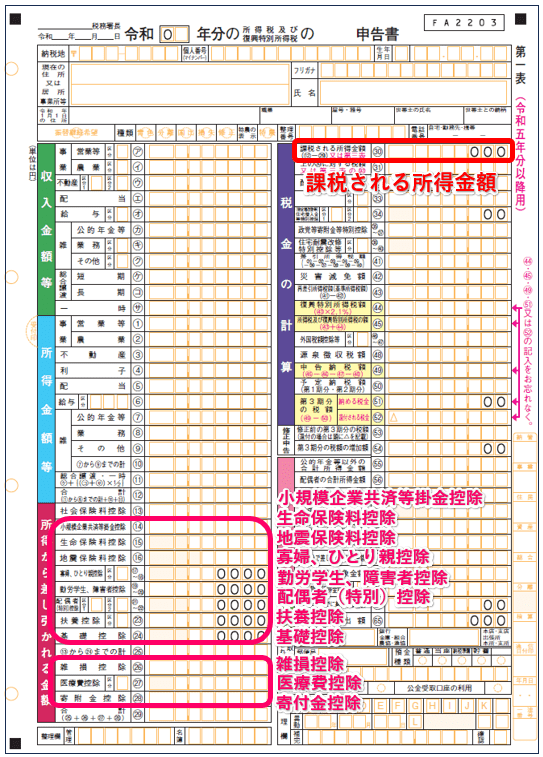

自営業者の年収額(「算定表」にあてはめる収入額)は、確定申告書の「課税される所得金額」に以下の項目を加算した金額となります。

【確定申告書における加算項目】

小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寡婦、ひとり親控除 勤労学生、障害者控除 配偶者(特別)控除 扶養控除 基礎控除 雑損控除 医療費控除 寄付金控除

☆確定申告書

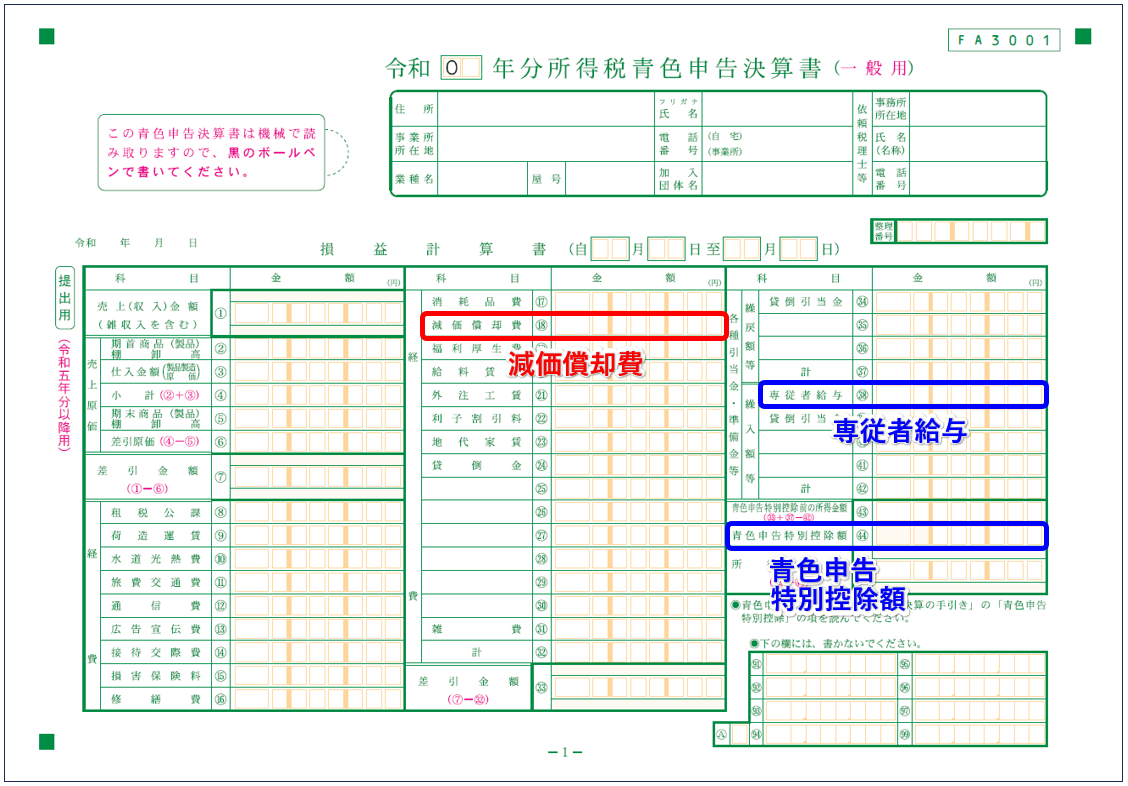

【青色申告決算書・白色申告収支内訳書における加算項目】

専従者給与・専従者控除額(実際に専従者に支払われていない場合) 青色申告特別控除額

なお、減価償却費については、原則として加算すべきであると考えられます(大阪高等裁判所平成18年6月2日決定)。

しかし、現実に事業用資産の取得に要した負債の弁済などをしている場合であれば加算なし(減価償却費が適正額の場合。減価償却費が適正額でなければ、減価償却費を加算したうえで、借入金返済額の元本部分を控除する)と考えるべきでしょう(大阪高等裁判所平成18年10月13日決定)。

☆青色申告決算書

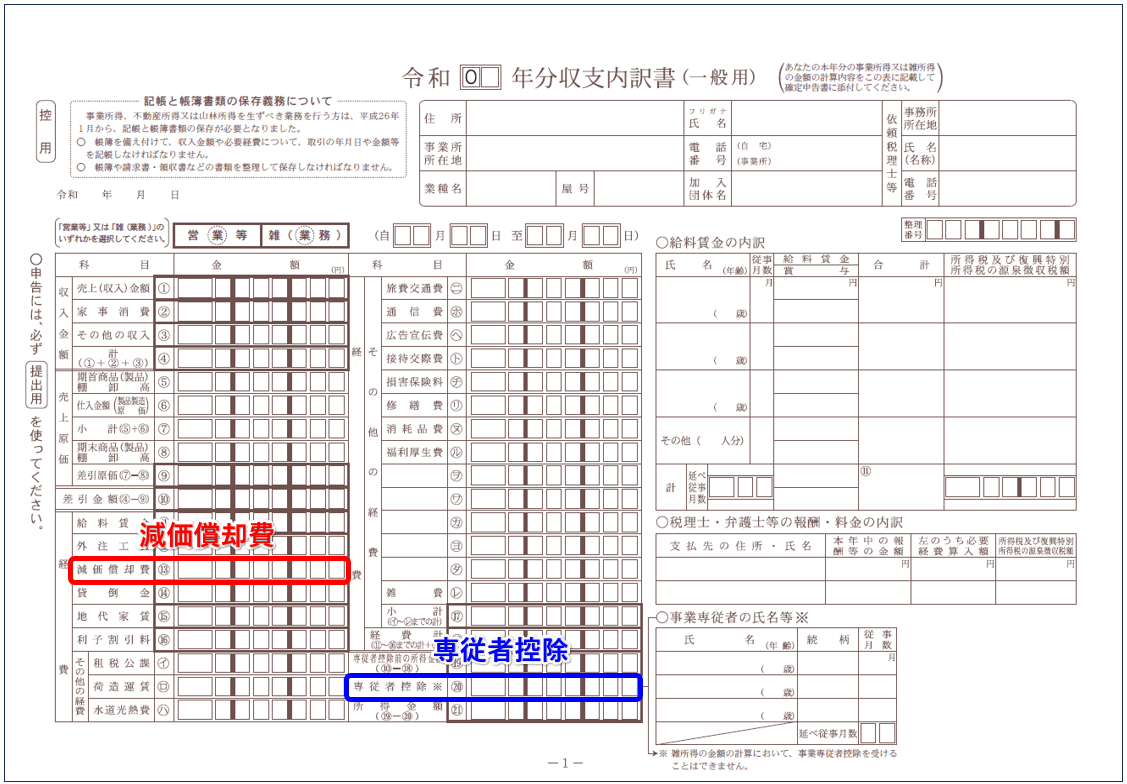

☆白色申告収支内訳書

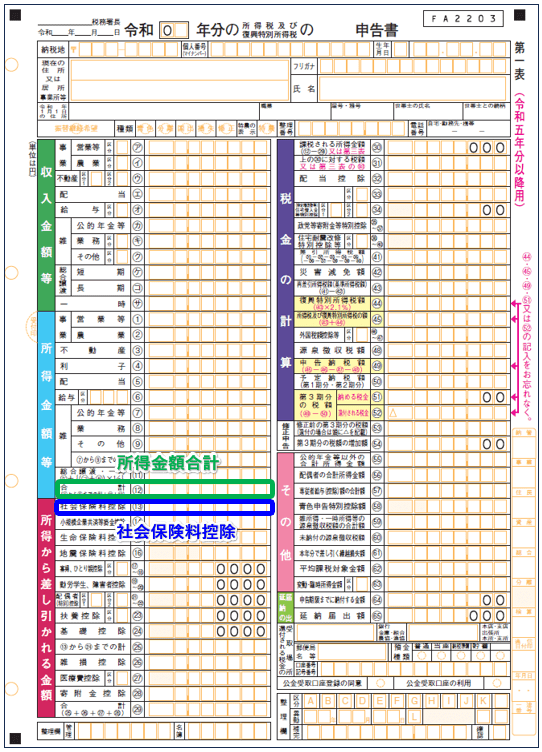

実際には確定申告書の「所得金額」の「合計」欄の金額から社会保険料控除を減算し、青色申告決算書・白色申告収支内訳書における加算項目(上記)を加算する方が簡単です。

☆確定申告書

3 給与所得と事業所得が両方ある場合の年収額(「算定表」にあてはめる収入額)

給与所得と事業所得が両方ある場合、一方の所得を他方の所得に換算し合算したうえで、「算定表」にあてはめることとなります。

事業所得を給与所得に換算する場合には、上記「自営業者の年収額(「算定表」にあてはめる収入額)」で計算した年収額に確定申告書の社会保険料控除を加算したうえで、「1-0.15」すなわち0.85で割ります(0.15というのは、給与所得者の被服費・交通費・交際費などの職業費の統計値15%のことであり、自営業者の場合には職業費は経費算入されることから、15%を控除した割り戻し計算を行います)。

なお、社会保険料は、確定申告書に記載はあっても、給与所得から支出されたものは加えません。

給与所得を事業所得に換算する場合には、源泉徴収票記載の支払金額から15%の職業費を控除し、次に源泉徴収票記載の社会保険料を控除します。

そして、例えば、養育費・婚姻費用の支払義務者に給与所得600万円と事業所得200万円があり、事業所得200万円を給与所得に換算すると仮に270万円となる場合、支払義務者に給与所得870万円(600万円+270万円)があるものとして、「算定表」の適用を行うこととなります。

算定表についてはこちらもご覧下さい

●養育費・婚姻費用の算定表について

●養育費の標準算定方式による計算

●婚姻費用の標準算定方式による計算

●自営業者の養育費・婚姻費用の計算

●年金受給者の養育費・婚姻費用の計算

●家賃収入や配当収入がある場合の養育費・婚姻費用の計算

●養育費・婚姻費用の算定表にないタイプの場合について

●義務者の年収が2000万円以上の場合の養育費・婚姻費用

●養育費・婚姻費用の特別費用について

●養育費・婚姻費用の支払始期(いつから支払義務が発生するか?)

●養育費の支払終期(何歳まで支払うのか?大学等に進学する場合は?就学を終えても無収入・低収入の場合は?)