養育費・婚姻費用は、夫婦双方の収入額を「算定表」にあてはめることにより、簡易に算定することができます。

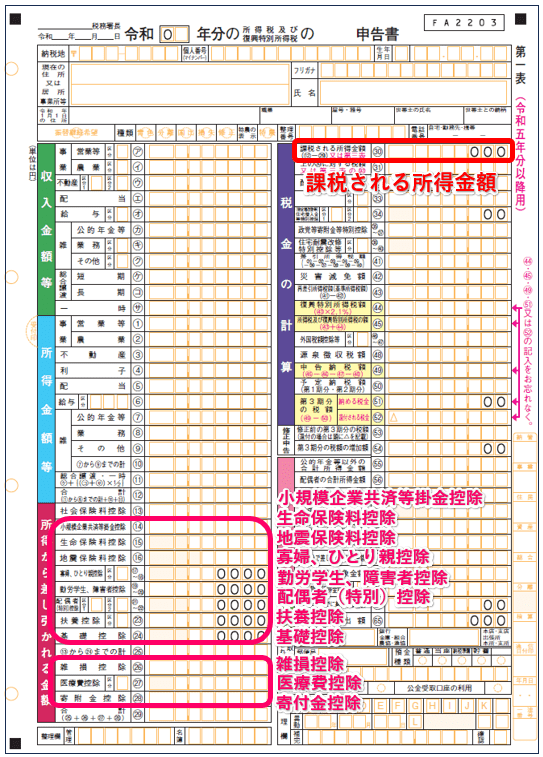

「算定表」にあてはめる自営業者の収入額は、確定申告書の「課税される所得金額」に次の項目を加算した金額です。

【確定申告書上の加算項目】

小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寡婦、ひとり親控除 勤労学生、障害者控除 配偶者(特別)控除 扶養控除 基礎控除 雑損控除 医療費控除 寄付金控除

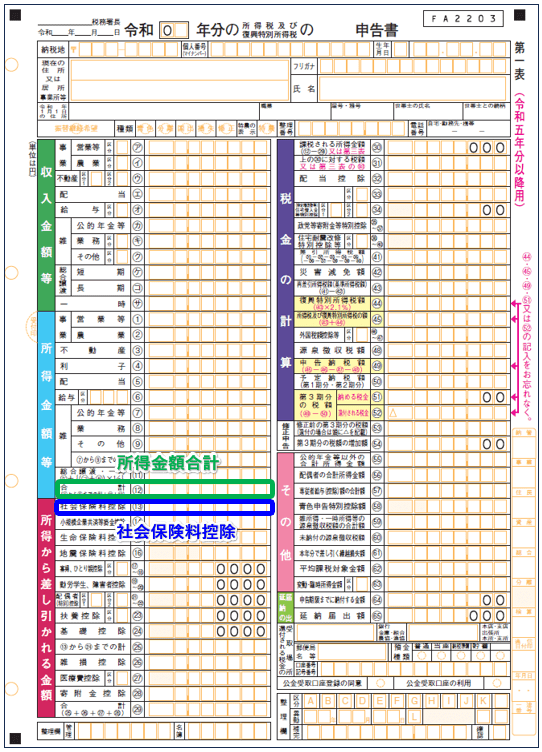

・確定申告書

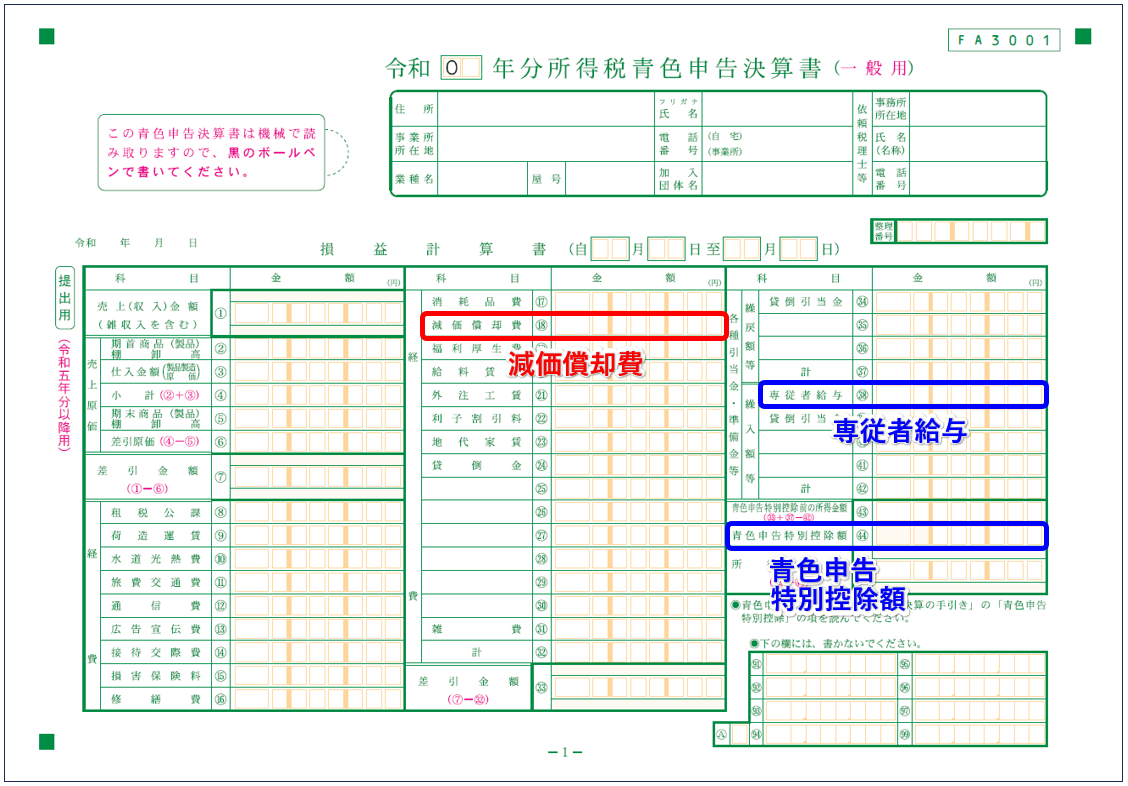

【青色申告決算書・白色申告収支内訳書上の加算項目】

専従者給与・専従者控除額(実際に専従者に支払われていない場合) 青色申告特別控除額

なお、減価償却費については、加算するのが原則です(大阪高等裁判所平成18年6月2日決定)。

しかし、現実に事業用資産の取得に要した負債の弁済などをしている場合、減価償却費が適正額であれば加算せず、減価償却費が適正額でなければ減価償却費を加算したうえで借入金返済額の元本部分を控除する、と考えるべきでしょう(大阪高等裁判所平成18年10月13日決定)。

・青色申告決算書

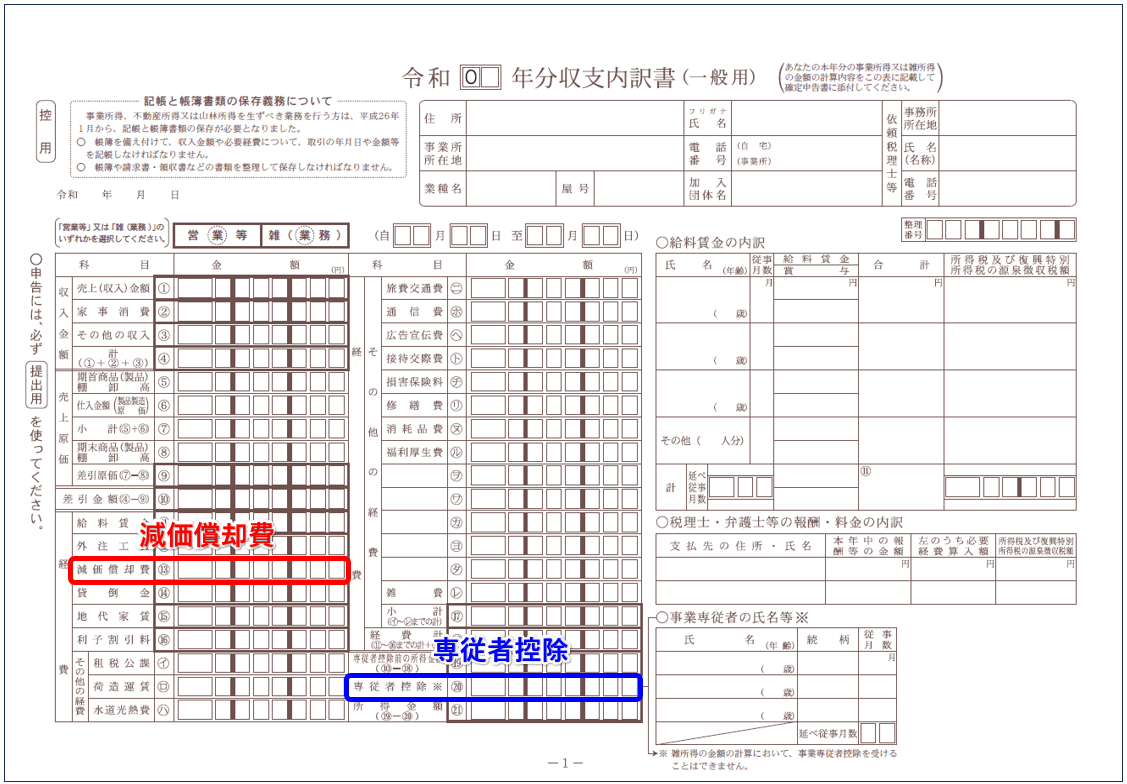

・白色申告収支内訳書

実際の計算としては、確定申告書の「所得金額」の「合計」欄の金額から社会保険料控除を控除し、上記の青色申告決算書・白色申告収支内訳書上の加算項目を加算する方法が簡単です。

・確定申告書